Compound无疑是Defi项目中的明星,而Defi则是目前加密货币行业最热门的领域。最近,Compound通过引入治理系统和治理代币COMP来开始它的去中心化过程。作为该过程的最后一步,Compound在近日发布了COMP代币的分发计划。

尽管COMP的效用是为治理而设计的,但它无疑是一种激励设计。有了COMP代币,就连Compound借款人也可以实现盈利!这种激励如此之强,无疑将推动巨大的增长。不幸的是,这样的激励设计将不可避免地导致像FCoin的“交易即挖矿”那样的虚幻增长。而且它很可能导致中心化治理,这违背了Compound最初的去中心化协议愿景或理念。

此外,DeFi生态系统交织在一起,而Compound正成为众多其它DeFi产品的基础,其发生的这一巨大变化,将打开潘多拉的魔盒,并极大地改变整个DeFi市场的格局。很难预测这个复杂的经济博弈游戏将如何在市场上展开。但是,观察COMP代币的发行,将是很有意思的。

借款人也能够实现盈利,真的吗?

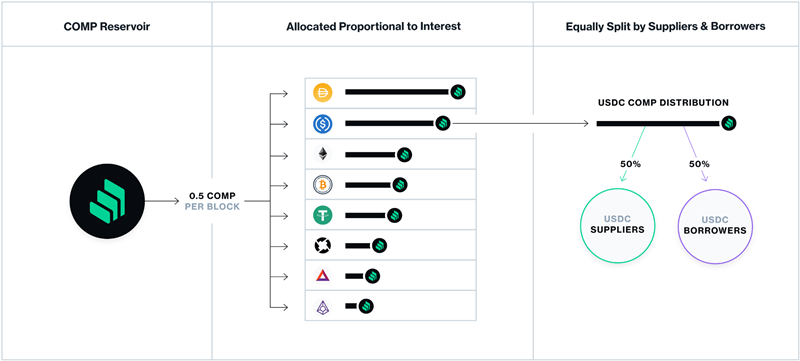

Compound的业务是加密货币借贷,而衡量牵引力的正确标准是平台产生的总利息。因此,如上图所示,按利息比例分配COMP代币也就不足为奇了。该设计还正确地为贷款供应方和借款人提供了激励。

为了使任何基于代币的激励变得有效,代币需要建立一个市场价值。而在如何评估COMP这样的治理代币方面,目前还没有一个合理的方式。然而,Compound通过向其股权投资者分发代币,为其COMP代币创造了隐含价值。据悉,该公司通过两轮融资(种子轮融资820万美元,A轮融资2500万美元)共筹集了3320万美元,并向投资者分发了2.396.307 COMP代币,而其代币总量则设为了10.000.000 COMP。

如果按照投资机构的获币成本计算,那么COMP的市值 = $33.2M/2.396.307*10.000.000 = 1.3933亿美元。为了便于分析,我们就使用1.5亿美元作为市值,那每个COMP代币的价格就大约为15美元。

请注意,尽管Compound官方明确表示“在去中心化过程完成之前 ,COMP将不向公众开放”,但其无法阻止私人场外交易市场甚至公共交易所交易IOU。鉴于Compound的知名度很高,上述计算出的COMP代币值是一个很好的参考值,当COMP代币开始分配时,市场可能会依赖这个参考值。

根据COMP的分配计划,贷款供应方和借款人,每1个以太坊区块会获得0.5 COMP(或每天分配2880 COMP)。以每COMP代币 15美元的价格计算,分配给Compound用户的价值是15*2880 = 43200美元 (每天)。

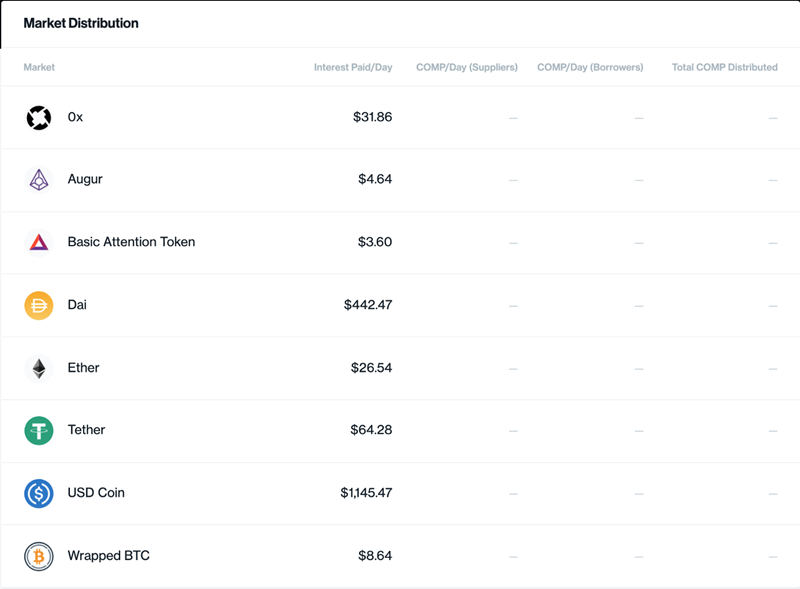

每天43200美元似乎不是个大数目。然而,根据COMP Dashboard的数据显示,Compound所有市场每天支付的利息总额仅为1727.5美元(以上截图时间是2020年5月31日)。这相当于是正常利息激励的25倍($43.200/$1727.5 = 25)!那这意味着什么?

对借款人来说,这意味着他们每天支付1727.5美元的利息,但能够每天赚取到21.600美元(43200美元的50%)。而对于供应方来说,这意味着他们的贷款利率将增长12.5倍。例如,对于USDT,贷款利率可能高达25%,而当前的利率约为2%(2%*12.5x=25%)。有没有其他的借贷平台,能与这样的回报率相媲美的?也就是说,通过COMP代币的发行计划,Compound将有效地增强其加密借贷平台。

虚幻的增长

有了这样一个疯狂、强大的激励设计,Compound协议的使用无疑会经历增长,并且是经历快速增长,至少在最初阶段会是如此。这是因为强大的激励将改变用户使用Compound协议的行为,这会吸引包括投机者、套利者在内的新型用户。

对于很多借款人来说,有了COMP代币激励机制,Compound正转型成一个投资平台,其最初提供12.5倍的高回报。参与者将借入他们实际上并不需要的资产,而只需支付利息来赚取 COMP代币。只要回报是正的,借贷者就会源源不断地蜂拥而至。

在目前美联储利率接近0.而USDT的利率将高达25%的宏观环境下,套利者会将法币兑换成USDT,然后通过Compound来赚取回报,这是不用动脑筋去思考的。那些大型的Compound资产持有者,现在有强烈的动机来供应他们未使用的资产,并将其用作抵押贷款,这样他们就可以同时作为贷款供应方和借款人来赚取COMP代币。

激励设计最初也会产生积极的放大作用。强有力的激励将吸引更多的借款人和供应方使用Compound协议,这将产生更多的利息,从而推动 COMP的价值,然后再创造更多的激励。

音乐会停止吗?什么时候停止?很难预测什么时候,但有一点是肯定的,那就是COMP市值的增长将远远高于其内在价值,在某个时候,COMP的市场价值将开始下跌。然后,它会触发负的放大力。更低的COMP价值将减少激励,这将导致借款人和供应方离开,这将产生更少的利息,从而进一步压低COMP代币的价值。

是不是有点似曾相识? 这听起来很像FCoin的"交易即挖矿"的设计。上述情景会在市场上上演吗?又会怎样上演?

没有人能真正准确地预测。但让我们拭目以待,这将是另一个很好的研究案例。

潘多拉魔盒

COMP代币的分发计划,其潜在影响将不限于Compound协议本身。随着“金钱乐高”叙事的可视化,DEFI市场已交织在一起,而Compound正在成为很多DeFi产品的基石。COMP代币的发行,将打开潘多拉的魔盒,而其对于整个DeFi生态系统的影响,会是一个非常复杂的经济博弈游戏,这值得我们进行详细研究。

Compound的目标是使得其协议完全去中心化,但实际是Compound不太可能实现这个目标,因为COMP代币的发行,有利于那些拥有大量资产的用户。一些拥有大量资源的大玩家,会赚取到大多数的COMP代币,这将导致中心化吗?

BAT、REP、ZRX和ETH项目,相关的持有者会将他们的储备代币转移到Compound中,以赚取大多数代币,并投票否决任何新市场,以便他们可以继续赚取更多代币?USDT和USDC是否会铸造新币,并将大量新代币存入Compound中以赚取更多COMP,同时投票否决任何新市场,以便他们可以继续赚取更多代币?

请注意,与许多其他治理代币设计一样,Compound团队和投资者控制了大多数的代币,因此他们在早期阶段拥有投票权,这可能会改变市场动态。

很多DeFi产品都是建立在Compound之上的,更重要的是,它们的商业模式依赖于从Compound中获得的利息。例如,Dharma v2产品向消费者提供固定利率,将稳定币资本存入Compound中以赚取利息,并捕获利率之间的差异。

COMP奖励对于Dharma而言是很好的,因为它不需要将COMP代币转让给它的用户,而是可获取COMP代币的所有价值,并且只通过提高固定利率将一部分价值转让给它的用户。但这对于Dharma而言,也意味着巨大的风险,因为大的玩家可以淹没供应方的一方,这会降低Dharma 的利率和COMP收益,这样的话,Dharma对其顾客的固定利率变高了,但从Compound中获得的利率和COMP收益却变得更低了,那Dharma会因此崩溃吗?

这种设计是否有助于Compound杀死竞争对手?例如,用户是否会继续将ETH存入MakerDAO中以铸造DAI并支付借款费用,还是转而将ETH存入Compound以借入USDC并实际赚钱?为了与Compound竞争,其他项目方是否会发行自己的代币以提供类似的奖励?由于DAI是DeFi市场的基础,减少DAI的供应量是否会使整个DeFi市场崩溃?

COMP代币的发行是一种有效的激励设计,其可以促进Compound协议的快速增长。实际上,通过COMP代币,Compound通过超高的激励推动其加密借贷平台,这将不可避免地导致虚幻增长。

Compound的计划将打开潘多拉的魔盒,并影响到整个DeFi生态系统。经济博弈如何在市场中发挥作用,这很难预测,但值得我们去观察。