币圈子(120Btc.com)讯:以太坊于9月完成历史性的一刻,正式从PoW转向PoS,完成执行层与共识层的合并,而质押在信标链上的以太币(ETH),需等到下次上海升级(Shanghai)才能启用。但币圈近期深受FTX暴雷影响,不少用户希望尽早取回信标链质押之ETH,而以太坊基金会上的上海升级时间表详细日期却在这周悄悄拿下了,仅说明上海升级可能发生在2024年的某个时刻,其不确定性引起社群恐慌。

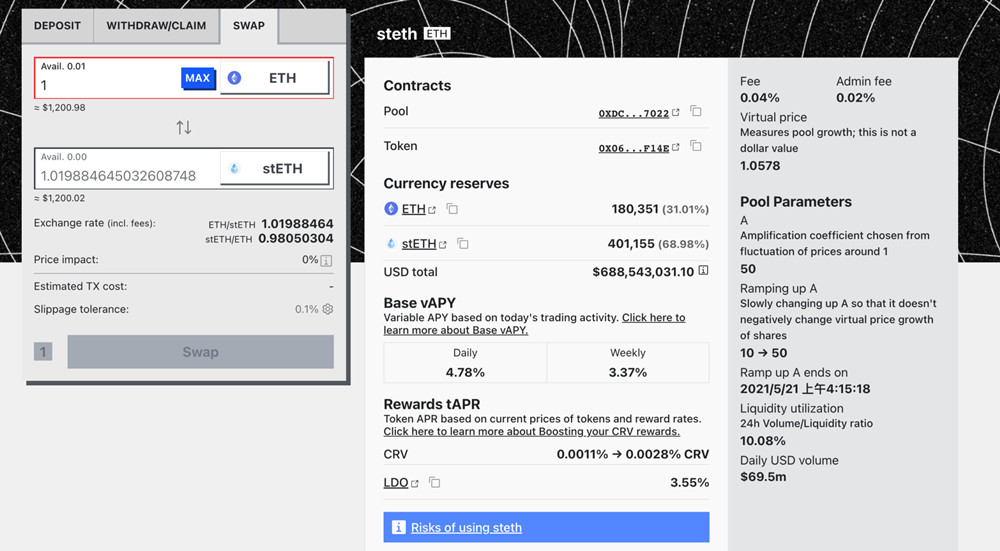

恰巧的是,据派盾24日监测显示,一巨鲸从Curve的stETH/ETH交易对合约中提取8.4万枚ETH(约合1.03亿美元),当前池内拥有180,351枚ETH(占比31.91%),401,155枚stETH(占比68.98%),stETH/ETH汇率更是出现脱钩现象,自截稿时间为0.9805,甚至在北京时间下午5点左右时一度跌至0.975。

而过去stETH曾在以太坊合并前发生大量脱钩,当时社群对于以太坊何时能够合并成功有疑虑,可说stETH汇率深受以太坊开发政策影响。

另外,又一巨鲸地址在晚间六点左右从AaveV2协议中提取约4.24万枚stETH(约合5000万美元)。

链上频出现巨鲸大规模的stETH提款,可能意味着以太坊质押者急于抛售手上的stETH资产换成ETH,进一步验证了投资人的恐慌情绪,这或许是导致Curve的stETH/ETH流动性池出现脱钩的原因。

昨日下午六点时巨鲸从Aave领出大量stETH

以太坊基金会对提款的不确定性

对于社群质疑将提款日期从官网拿下一事,以太坊基金会的核心开发者Tim Beiko做出回应:(上海升级)最初的预测是6到12个月之后,这是以太坊升级间的「历史平均」时间。我看不出为什么这次升级会需要更久,我们可以说得出主网部署大概会落在什么时候。

但显然不是所有社群成员都认同这说法,一名比特币早期投资人就转发以太坊基金会回复的贴文,并嘲讽:想像一下,没有时间表,你不知道你的以太币什么时候可以取出来。这是更高级的卷款跑路吗?

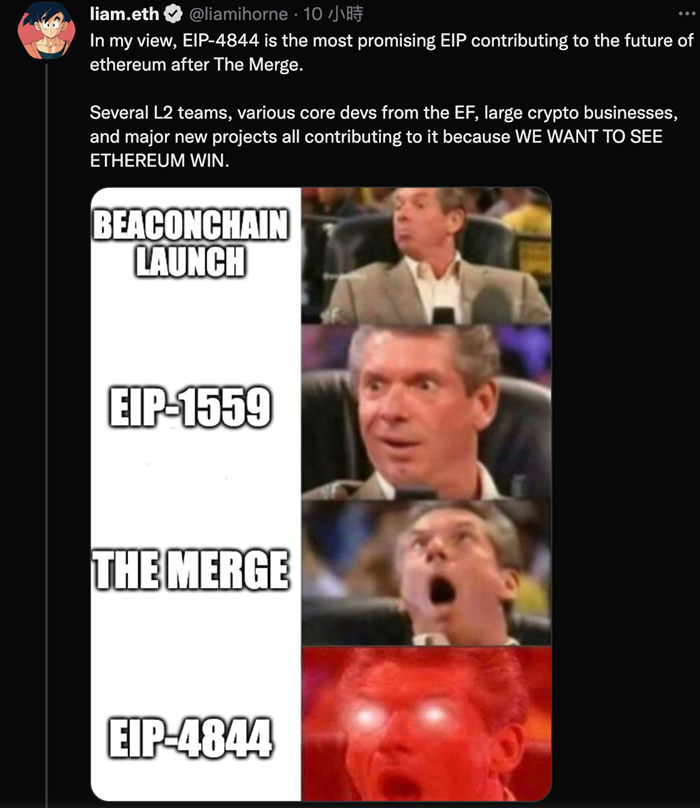

EIP-4844成为开发者最优先?

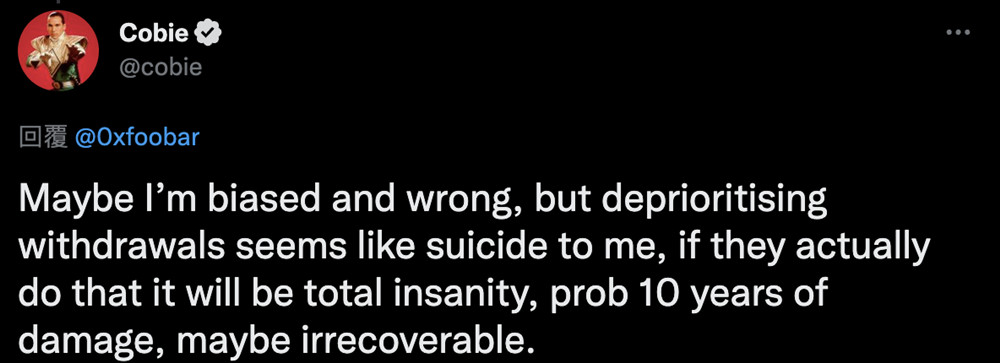

值得注意的是,原本以太坊社群在上次会议表示,将优先讨论上海升级的「提款事项」,但以太坊基金会核心成员、OPLabs CEO Liam Horne昨日却投下震撼弹,计划讨论将EIP-4844纳入考虑范围,引起不少急于提款的社群成员不满,对此知名KOL Cobie就表示:也许我的认知是错误的,但对我来说,取消提款的优先级顺序似乎是自杀,如果他们真的这样做,那将是完全精神错乱,可能造成10年的损害,也许无法恢复。

另一名Layer2解决方案zkEVM开发者foobar也表示同意:是的,似乎还没有敲定,希望在下一个硬分叉中发布,但奇怪的是没有一个全力以赴的冲刺尽快发布,而不是「也许我们用danksharding把它扔进去」

几轮争吵后,Tim Beiko同样加入战局回复:我不明白这是从哪里来的?到目前为止,它(提款)实际上是下一个分叉中包含的唯一重要内容,昨天建立了一个开发网,最大的悬而未决的问题是「我们会加上其他东西与它一起更新吗?」当然就像以太坊合并一样,它本可以是「更多短跑冲刺」,但是Merge是一个为期2年左右的赛跑(对其他人来说更多),你跑多久而不让每个人都筋疲力尽这是有限制的。

虽然liam.eth在推特中打预防针澄清,EIP-4844不一定会纳入上海硬分叉之中,仅仅只是在会议中「优先讨论」,而升级的内容将另外讨论,但昨日晚间的以太坊会议或将密切讨论EIP-4844,引起社群联想。

在上次的重大议题以太坊合并中,最早于2018年时称一年内就会合并,最后拖了约四年直至昨年9月才完成合并,而EIP-4844如此大更新的加入,是否会让Tim Beiko所说的6-12个月成为空头支票,或许只有以太坊基金会的人知道。

以太坊社群认为EIP-4844是史诗级更新

以太坊合并将近:五个你最关心的问题与答案

随着以太坊合并(The Merge)的临近,社区对合并的相关影响以及未来以太坊的路线规划愈发频繁。 本文,我们便围绕这一主旨,提炼出五大常见问题,为大家画画重点。 什么时候合并? 目前没有确定的官宣时间,只是社区普遍认为在 6~8 月,因为预计难度炸弹将于 6 月底引爆。 那有没有可能推迟?有可能。 以太坊基金会社区经历 Tim Beiko 近期曾表示,在 4 月中旬,他将与社区讨论是否有必要再次推迟难度炸弹。 安全稳定合并的优先级势必是要高于快速实现合并,另外他也表示,虽然以往难度炸弹推迟都是 6 个月左右,但是只要各方面合适,推迟一两个月也是可以的。 为什么说:合并后ETH通胀率下降 90%,价格 TO THE MOON? 以太坊合并其实也是从 PoW 过渡为 PoS。 PoW 下的以太坊,是以区块奖励的形式进行 ETH 增发,目前年通胀率约 4.3%; PoS 下的以太坊,将以质押奖励的形式进行 ETH 增发,不过质押奖励是根据质押总量动态调整的,这里假设质押量为 1 千万 ETH,那么年通胀率约 0.43%;(注意:通胀率随着质押量的上涨而上涨,所以具体的年通胀率是会变化的) 在这种假设下,ETH 的通胀率将下降 90%,相当于完成三次减半。 另外,在 EIP1559 的配合下,手续费销毁的 ETH 有可能超过新增发的 ETH,实现 ETH 的通缩,对价格是长期的利好。 相反观点,合并后 ETH 将迎来巨大抛盘,为什么? 持有这种观点的人,主要是认为前期质押进信标链存款合约的大量 ETH 成本极低,存在数倍的盈利,合并后提款获利砸盘的可能性很大。 的确是存在这种可能性,但是我们可以结合以下几个因素综合考虑: 激活提款这个功能目前是被纳入到上海升级中,上海升级将是合并后的第一个硬分叉,鉴于当前时间的不确定性以及行情可能的熊性(即使近期回暖),急于获利了结的投资者可以通过衍生品以及场外交易进行对冲。 类似于存款排队,提款也需要排队,大约每天最多只能有 1125 个验证器提款(合计 3.8w ETH)。 目前市场上已经有很多类似 Lido 的流动性质押方案,部分质押者其实可以随时退出。 出现大量提款时,质押收益会升高,进而吸引投资者存款。 合并后质押收益有望接近 10%?怎么算的? 是有可能的。 要知道,合并后,质押收益的来源将有三种: 质押通胀奖励 手续费收入 MEV 具体数据我们参考以太坊研究员 Justin Ðrake 的推算模型,便可以推算出 9.6% 的年化收益。 不过值得注意的是,这只是合并早期我们理想的收益率,长期来看,收益率可能在 3.3%~5.4% 之间波动。 以太坊最新的未来路线规划是怎样的? 总体来说,关于 ETH2.0(其实基金会已经取消这种叫法) 的路线图其实已经改变过两次。 最开始,ETH2.0 的路线图是经典的三阶段: Phase 0:以 PoS 为共识机制的信标链 Phase 1:数据分片,但不包括计算分片 Phase 2:为所有分片增加执行功能(计算分片) 但是 2020 年 11 月 18 日,在以太坊基金会的 ETH2.0 研究团队的第五次 AMA 活动中,V 神已经明确表示,ETH2.0 路线图已发生变化,将以 Rollup 为中心推进 ETH2.0 的实施: 暂时不再强调 Phase 2 的重要性,主推 Phase 1 实现数据分片,以实现分片 Rollup;当前以太坊的 TPS 大约为 15~45,使用 Rollup 可以提升吞吐量 100 倍,同时 64 个分片以太坊网络吞吐量即可提高 64 倍,两者叠加,即分片 Rullup 可实现 6400 倍的扩容。 信标链将具备执行功能,即 PoS 合并之后,信标链区块将直接包含交易。 而近期,在分片方案上也有了一些更新,未来以太坊更有可能采用名为 Danksharding 的分片方案,该方案能够有效优化跨域 MEV 问题,同时更有助于分片 Rollup 的实施。 不过在此之前,我们先来了解一下 V 神针对跨域 MEV 问题提出的 PBS(proposer-builder separation,区块提议者与构建者分离)解决方案。 在以前的模式中,矿工负责出块,他们从内存池中挑选交易进行排序并纳入区块,同时他们也有权利审查某些交易。 而在 PBS 的设计中,将这一职责划分为两个角色:区块提议者和区块构建者。 区块提议者负责从内存池中收入交易,并创建一个包含区块交易信息的列表 crList 传递给区块构建者们。 区块构建者们以最大化 MEV 为目的对 crList 中的交易进行重新排序并构建区块,然后再向区块提议者提交他们的出价,而区块提议者就会选择出价最高者为有效的区块。 在了解了 PBS 后,我们再来了解 Danksharding 就更为轻松了。 我们以前的分片方案为平行数据分片模式,即每个分片和信标链都有独立的验证者,虽然独立的验证者更有利于去中心化,但是在当前 MEV 盛行的背景下,在利润的驱动下势必会导致区块生产者的中心化(例如同个实体下运行着大量验证节点,有利于 MEV)。 Danksharding 除了采用了上文提及的 PBS 架构外,还做出了一个改变,即所有的信标区块和分片数据都会被一个由验证者组成的委员会进行统一验证。 这种设计严格来说是对分片的一种简化,分片之间没有了复杂的数据访问同步问题,具备许多有优点: 能够有效降低网络工作量(近百倍); L1 与 L2 的数据同步加快; crList 能够使 L1 上实现即刻交易确认; MEV 市场化,解决潜在的验证者中心化问题 因此,目前来说,以太坊的最新路线规划可以概况为 以 Rollup 为中心 + Danksharding 。 不过 Danksharding 尚在理论阶段,整体路线未来或许还会有所变动。

如何看待以太坊ETH2.0?

对于1559引入gas费燃烧模式,固然会迎合某些人追逐所谓通缩的口味,但是其背后的动机,却不得不说,是Vitalik和以太坊基金会进一步推进PoS以至ETH 2.0的战略思维。

现在以太坊引入燃烧机制,对冲了区块奖励的发行,因此我们会觉得这个机制让以太坊变得更硬了。 但是,以太坊燃烧销毁的是存量S。 存量S的持续消耗会减少硬度(类似于电子工业消耗黄金储量),让增量的冲击变大,不利于币值的稳定。

介绍

众所周知,以太坊是没有固定可预期的货币政策的,这是一种最糟糕的货币政策(从博弈论的角度讲)。 在1559实施后,增量F假设为固定的区块奖励,除非Vitalik和基金会决定变更它。

那么,恒定增量的情况下持续消耗存量,将使得以太坊的抗冲击能力下降,币值更不稳定,波动性更大,从而更加不适合于作为价值存储。